- · 机器人版面费是多少[04/09]

- · 《机器人》投稿方式[04/09]

- · 《机器人》数据库收录影[04/09]

- · 《机器人》期刊栏目设置[04/09]

一、来稿必须是作者独立取得的原创性学术研究成果,来稿的文字复制比(相似度或重复率)必须低于用稿标准,引用部分文字的要在参考文献中注明;署名和作者单位无误,未曾以任何形式用任何文种在国内外公开发表过;未一稿多投。 二、来稿除文中特别加以标注和致谢之外,不侵犯任何版权或损害第三方的任何其他权利。如果20天后未收到本刊的录用通知,可自行处理(双方另有约定的除外)。 三、来稿经审阅通过,编辑部会将修改意见反馈给您,您应在收到通知7天内提交修改稿。作者享有引用和复制该文的权利及著作权法的其它权利。 四、一般来说,4500字(电脑WORD统计,图表另计)以下的文章,不能说清问题,很难保证学术质量,本刊恕不受理。 五、论文格式及要素:标题、作者、工作单位全称(院系处室)、摘要、关键词、正文、注释、参考文献(遵从国家标准:GB\T7714-2005,点击查看参考文献格式示例)、作者简介(100字内)、联系方式(通信地址、邮编、电话、电子信箱)。 六、处理流程:(1) 通过电子邮件将稿件发到我刊唯一投稿信箱(2)我刊初审周期为2-3个工作日,请在投稿3天后查看您的邮箱,收阅我们的审稿回复或用稿通知;若30天内没有收到我们的回复,稿件可自行处理。(3)按用稿通知上的要求办理相关手续后,稿件将进入出版程序。(4) 杂志出刊后,我们会按照您提供的地址免费奉寄样刊。 七、凡向文教资料杂志社投稿者均被视为接受如下声明:(1)稿件必须是作者本人独立完成的,属原创作品(包括翻译),杜绝抄袭行为,严禁学术腐败现象,严格学术不端检测,如发现系抄袭作品并由此引起的一切责任均由作者本人承担,本刊不承担任何民事连带责任。(2)本刊发表的所有文章,除另有说明外,只代表作者本人的观点,不代表本刊观点。由此引发的任何纠纷和争议本刊不受任何牵连。(3)本刊拥有自主编辑权,但仅限于不违背作者原意的技术性调整。如必须进行重大改动的,编辑部有义务告知作者,或由作者授权编辑修改,或提出意见由作者自己修改。(4)作品在《文教资料》发表后,作者同意其电子版同时发布在文教资料杂志社官方网上。(5)作者同意将其拥有的对其论文的汇编权、翻译权、印刷版和电子版的复制权、网络传播权、发行权等权利在世界范围内无限期转让给《文教资料》杂志社。本刊在与国内外文献数据库或检索系统进行交流合作时,不再征询作者意见,并且不再支付稿酬。 九、特别欢迎用电子文档投稿,或邮寄编辑部,勿邮寄私人,以免延误稿件处理时间。

被质疑的扫地机器人:石头科技的短期压力和长

作者:网站采编关键词:

摘要:那么扫地机器人的渗透率究竟会有多少成长空间呢? 这也是很多投资者对于扫地机器人和石头科技这家公司的疑惑,我们从多个角度分析一下这个问题: 半年报中一个比较重要的现象

那么扫地机器人的渗透率究竟会有多少成长空间呢?这也是很多投资者对于扫地机器人和石头科技这家公司的疑惑,我们从多个角度分析一下这个问题:

半年报中一个比较重要的现象:公司营收保持高增速。上半年扫地机器人行业的增长速度为15%,而石头科技的营收增长为24.9%,意味着行业和公司的总体趋势依然是快速向上,更重要的是石头科技的市占率进一步提升。

3、当竞争接近尾声、实力不足的参与者被淘汰后,龙头企业将有更稳固的品牌和市占率优势;

石头科技半年报披露了另一个战略调整:公司将从委外加工为主的模式,逐渐走向自主生产为主、委外加工为辅的模式。扫地机器人行业目前依然是在高速发展过程中,越来越多的出现微创新,自建产能既有助于公司更快速的应对市场变化、进行产品的更新,又有利于减少市场代工需求波动造成的影响,保证公司的产品供给稳定。

在一个高速发展的新兴行业里,市占率的重要性不言而喻。近年扫地机器人产品形态高速变化,从单机全局规划到自清洁基站再到全能基站,产生了多轮产品力的质变。石头科技通过大规模应用激光雷达,成为全局规划阶段的领导者;去年的大单品G10是自清洁基站的领导者;今年上半年的G10S则是全能基站阶段的领导者。

8月30日,石头科技发布2022年半年报,营收同比增24.9%,净利润同比下降5.39%,扣非净利润增2.38%。乍一看,财报不太漂亮,上半年利润小幅下滑,不少投资者开始疑虑,为什么增收不增利?扫地机器人是不是伪命题?玩家不断入场,行业价格战侵蚀利润?

我们以相对成熟的市场来比较:美国目前的扫地机器人渗透率为15%,比我们依然有2-3倍的空间。但我们认为这其实是低估了,因为美国市场主流的扫地机器人,其产品力甚至还没有完全发生质变。美国市场的绝对龙头irobot,产品相对于石头科技来说其实要落后1-2年左右。而根据Irobot自己的估计,美国的扫地机器人近期渗透率可以看到30%。若考虑到扫地机器人具有的“解放双手”属性,其渗透率甚至可以与洗衣机相比较。

一、增收不增利?关键在市占率

图:石头G10s pro京东好评率

二、扫地机器人伪命题?硬核的长期逻辑

2、开拓出来的增量市场,更多的会被石头科技这样拥有强大产品力的优秀公司所吸收;

目前扫地机器人的行业也在发生变化,几轮产品质变之后,扫地机器人完成了功能“从无到有”的飞跃,进入了相对平稳的发展阶段,与此同时,新玩家不断进入扫地机器人行业,其他参与者也纷纷采取降价销售的方式应对。行业出现价格战现象,也是投资者担心的重点问题之一。

图:国外网友评论

三、加大研发+不竞争策略,石头科技始终“领先半步”

图:石头G10S Pro在海外卖出高溢价

图:技术采用生命曲线

人们提升生活品质的一个重要体现就是“不用再做不想做的事”,过去两年中的多轮产品力质变,已让扫地机器人从半自动+半手动的工具蜕变成为了真正解放双手的好帮手,产品迭代到这一步,扫地机器人已逐步具备家电刚需的条件。扫地机器人正处在突破临界点的关键时期,行业极低的渗透率以及巨大的潜在空间,正是石头科技最硬、最诱人的投资逻辑。

1、新玩家的入场,带来产品营销费用的增加,会起到教育市场、提升渗透率的作用;

图:石头科技研发费用率不断升高

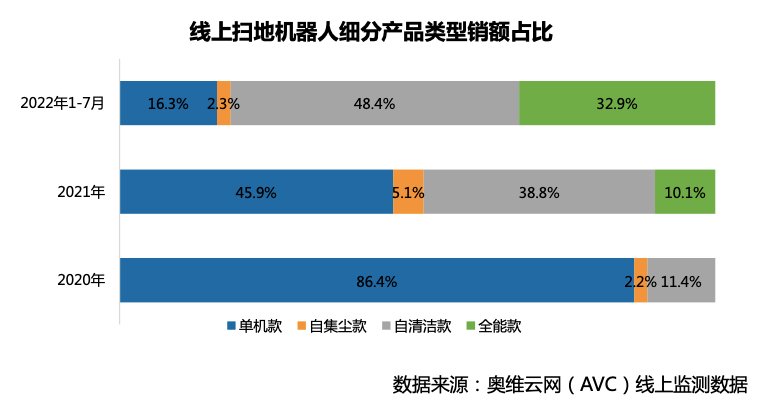

而其中,市场逐步对拥有自集尘+自清洁功能的高端全能款扫地机更为青睐,这正是石头的重点布局带。

有投资者质疑扫地机器人是伪命题,并不是刚性需求,市场空间有限。借用“技术采用生命周期理论”的观点,扫地机器人行业正处于从“创新采用者”向“早期大众”发展的阶段。虽然2021年整个扫地机器人市场已经出现了快速增长,但行业整体的渗透率依然在5%-7%左右,远未达到饱和期。

从长期角度来看,扫地机器人若达到较高渗透率,石头科技的自建产能随之扩大,也有望形成制造方面的规模效应。

长期来看,扫地机器人和石头科技的成长逻辑依然硬核,在行业竞争加剧,短期承压的情况下,

文章来源:《机器人》 网址: http://www.jqrzzs.cn/zonghexinwen/2022/0908/1974.html